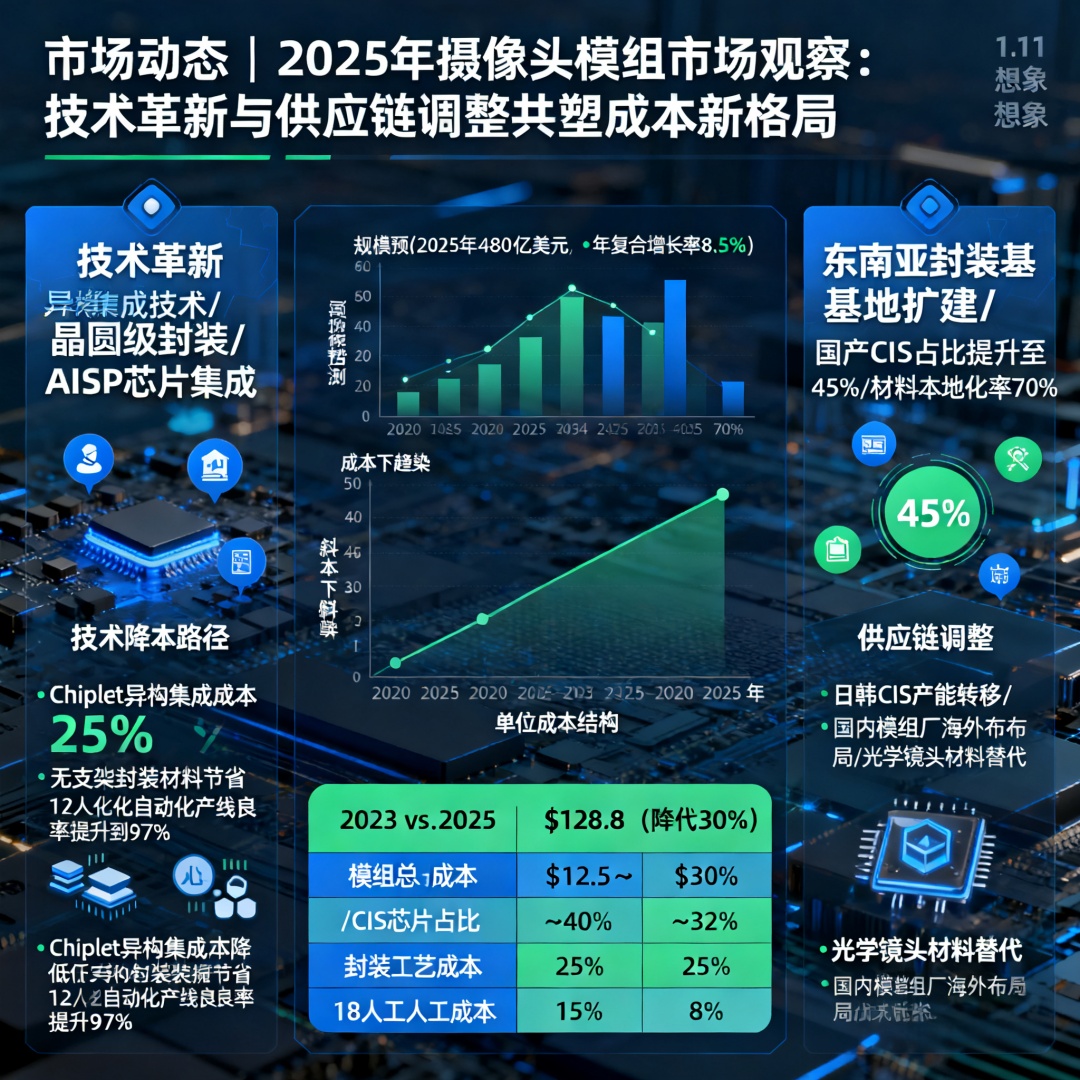

市场新常态:2025年成本驱动因素已转向技术集成与供应链重构

相较于2024年,当前(2025年11月)摄像头模组市场的驱动因素已发生深刻变化。成本优化不再仅依赖于上游晶圆产能的周期性缓解,而是更多由技术集成度提升、供应链区域化调整、以及高端应用需求分化共同主导。索尼、豪威科技、思特威等主要供应商近期推出的新品表明,通过芯片级功能集成(如内置串行器)和先进的封装工艺来降低系统总成本,已成为行业明确趋势。与此同时,供应链的布局更注重韧性和区域化,这也对成本结构产生了直接影响。

技术赋能降本:芯片级集成减少外围元件,降低系统总成本

2025年,摄像头模组,特别是车载和高端工业应用模组的成本优化,越来越依赖于系统级芯片(SoC)和高度集成的架构。

内置高速接口消除外围芯片成本

索尼最新推出的车载CMOS图像传感器IMX828是典型案例。其创新性地直接集成了MIPI A-PHY高速传输接口,从而无需外接独立的串行器(Serializer)芯片。这不仅缩小了PCB尺寸,降低了物料清单(BOM)成本,还减少了功耗和发热,提升了可靠性。这种芯片级的集成方案,从设计源头降低了系统复杂性和总成本。

国产供应链在中高端市场的成本竞争力增强

国产供应链在技术上也持续进步,例如思特威新发布的SC1220HIOT图像传感器,采用了Stacked BSI(堆叠背照式)结构,并支持多种HDR模式,旨在以更有竞争力的成本满足物联网等场景的需求。国产方案的成熟为市场提供了更多元、更具成本效益的选择。

需求结构分化:高端应用追求性能,消费级市场关注性价比

2025年的市场需求呈现出明显的结构性分化,这对不同品类模组的成本走势产生影响。

汽车智能化驱动高性能模组需求,对成本敏感度相对降低

随着L2+及以上级别智能驾驶的普及,车载摄像头需求持续增长,对高分辨率、超高动态范围(HDR)、LED闪烁抑制(LFM)等性能要求苛刻。因此,车企和模组供应商更关注如何在高性能前提下实现最优成本,而非一味追求低价。索尼IMX828具备的150dB动态范围HDR和优化红色LED识别的能力,正是为了满足这类高端需求。

边缘AI智能化推动“算法前置”,模组价值构成发生变化

另一个显著趋势是边缘智能的强化。例如,中科奥森发布的M2400-11C算法前置摄像机,集成了人脸识别算法,具备1.2Tops的算力。这意味着模组的价值不再仅限于图像采集,更延伸至前端的数据处理与智能分析。虽然单个智能模组的成本可能上升,但其帮助客户降低了后端服务器的计算负载和总系统成本,实现了更优的整体性价比。

📌 即时FAQ

Q:当前车企在摄像头模组供应链管理上有何新策略?

A:为保障供应链安全并控制成本,车企普遍采取“多供应商”策略和“技术降本”路径。一方面,引入多家具备竞争力的供应商,形成制衡;另一方面,与供应商联合开发定制化芯片或模组,通过深度合作优化方案,从设计阶段控制成本。索尼与Mobileye在HDR驱动模式上的联合开发就是一例。

Q:对于消费电子等成本极度敏感的市场,模组厂商如何应对?

A:在消费级市场,模组厂商主要通过优化设计、提升良率来挖掘成本空间。同时,将已在高端市场验证过的技术逐步下放至主流机型,也是常见的策略。此外,供应链的本地化采购和生产,也有助于降低物流和生产成本。

总结与展望

2025年底的摄像头模组市场,成本优化逻辑已从单纯的产能因素,转向技术创新集成、供应链战略调整、应用需求分化三者协同驱动。未来,成本竞争力将愈发体现在:能否通过芯片级集成降低系统复杂度,能否在全球供应链布局中保持韧性与效率,以及能否精准把握不同应用场景的性能与成本平衡点。