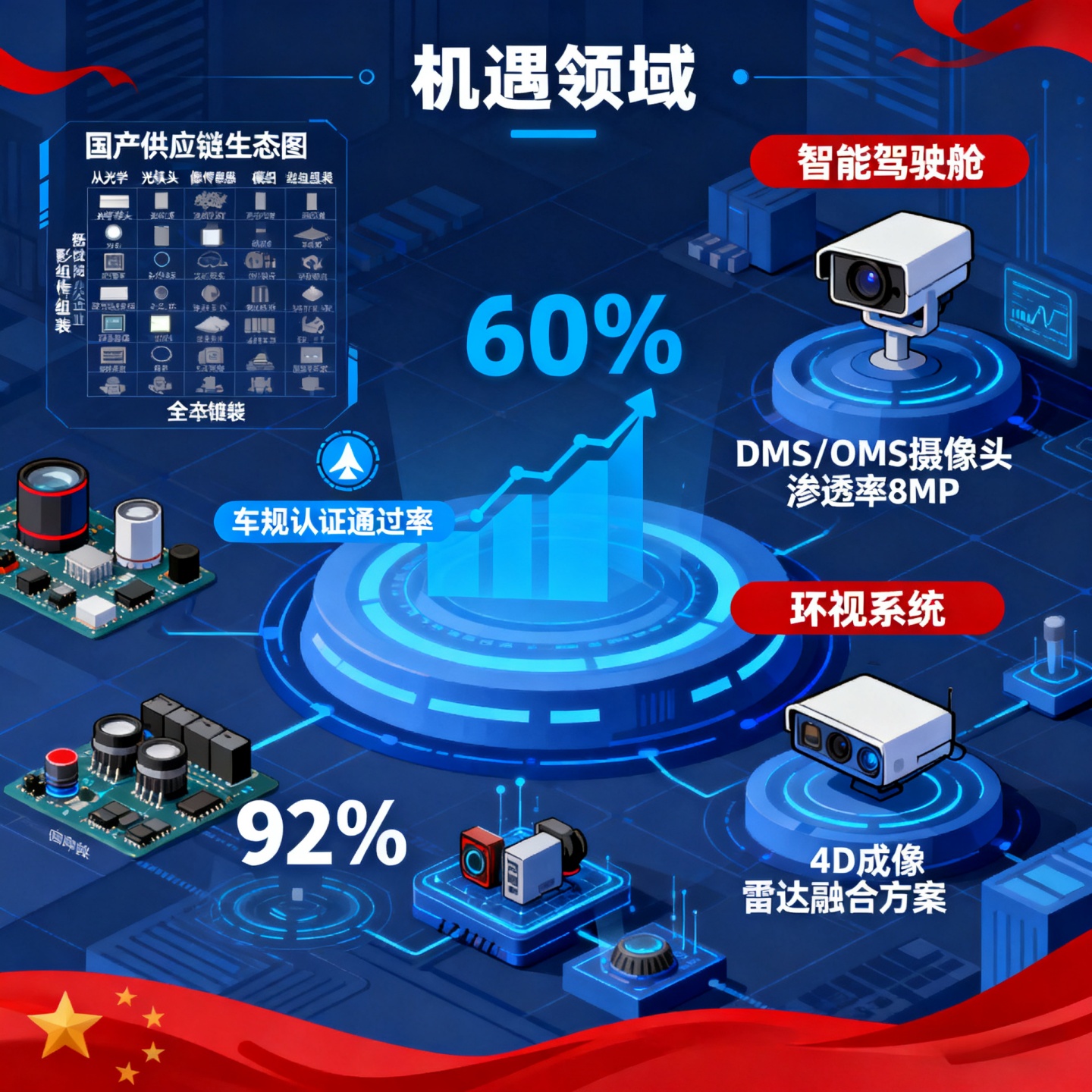

量价齐升:智能驾驶普及驱动市场迈入高速增长期

随着L2+级智能驾驶功能,特别是城市NOA(自动导航辅助驾驶)和高速NOA的快速普及,车载摄像头模组市场正经历量价齐升的强劲增长。政策端,国家层面L3级自动驾驶相关立法探讨与地方性法规的密集出台,为高阶智驾商业化扫清障碍;成本端,激光雷达等核心硬件成本大幅下降;技术端,BEV+Transformer等算法优化显著提升了视觉感知可靠性。多重利好下,预计到2025年,中国配备组合驾驶辅助系统的乘用车渗透率已突破60%。这直接拉动了车载摄像头需求,其配置数量从早期不足5个跃升至11个以上,800万像素高分辨率摄像头配合HDR技术渐成主流前视方案。据预测,2025年中国车载摄像头出货量将突破1亿颗,市场规模可达250亿元,全球市场则有望从2023年的近60亿美元增长至2030年的136.8亿美元。

格局生变:国产供应链凭借技术与成本优势快速崛起

市场竞争格局正发生深刻变化,国产供应链强势崛起,在多个环节打破海外厂商的垄断。

镜头与模组环节:舜宇光学车载镜头出货量全球领先,2024年市占率已超38%。德赛西威、欧菲光、豪恩汽电等本土模组厂商则凭借快速响应能力和成本优势,成功切入国内主流车企供应链,出货量迅猛增长。

核心传感器(CIS)环节:安森美、索尼等国际巨头仍占据主导,但以思特威为代表的国产厂商正加速追赶。思特威凭借其在安防领域积累的技术底蕴,将其特有的SFCPixel®、NIR+等技术迁移至车载场景,其车载CIS业务在2024年同比激增79.09%,已位列全球第四、国内第二。豪威科技(OmniVision)也持续在车载高分辨率传感器领域保持重要地位。

📌 即时FAQ

Q:国产车载摄像头模组能否满足车规级可靠性与长寿命要求?

A:是的。主流国产厂商的产品均已满足AEC-Q100等车规级标准,能够适应-40℃至105℃及以上的宽温工作环境,设计寿命覆盖整车15年或更长的使用周期。通过与国际领先的晶圆厂和封装测试厂合作,并在生产工艺中引入自动化与智能化管理,国产模组在可靠性和一致性方面已具备与国际品牌同台竞技的实力。

Q:车企在供应商选择上,如何看待本土品牌与海外品牌?

A:当前车企普遍采取供应链多元化策略以保障供应安全与成本可控。国产供应商的优势在于响应速度快、定制化灵活、本土服务支持高效,能更好地配合车企快速的车型迭代节奏。特别是在新势力品牌和本土头部车企中,国产供应链的导入比例正迅速提升。

未来展望:智能化、集成化与成本控制是竞争关键

未来车载摄像头的发展将围绕三大主线:

智能化:摄像头将不再是简单的图像采集器,而是会集成边缘AI计算能力,实现本地化的目标识别、事件检测,降低对中央域控的带宽和算力依赖。

集成化:多传感器融合成为必然趋势,摄像头将与毫米波雷达、激光雷达等进行深度协同,实现感知冗余,提升系统整体可靠性。

成本控制与国产化:随着智能驾驶向主流车型渗透,降低系统成本成为核心诉求。这将持续推动核心元器件(如CIS、镜头)的国产化替代进程,为具备技术和规模优势的国产供应商带来长期发展机遇。

总结

在智能网联汽车浪潮的推动下,车载摄像头模组市场正迎来黄金发展期。国产供应链凭借其在技术突破、成本控制、快速响应方面的综合优势,正不断蚕食国际厂商的市场份额,在激烈的市场竞争中逐步占据有利位置,未来有望在全球车载视觉产业格局中扮演更重要的角色。